|

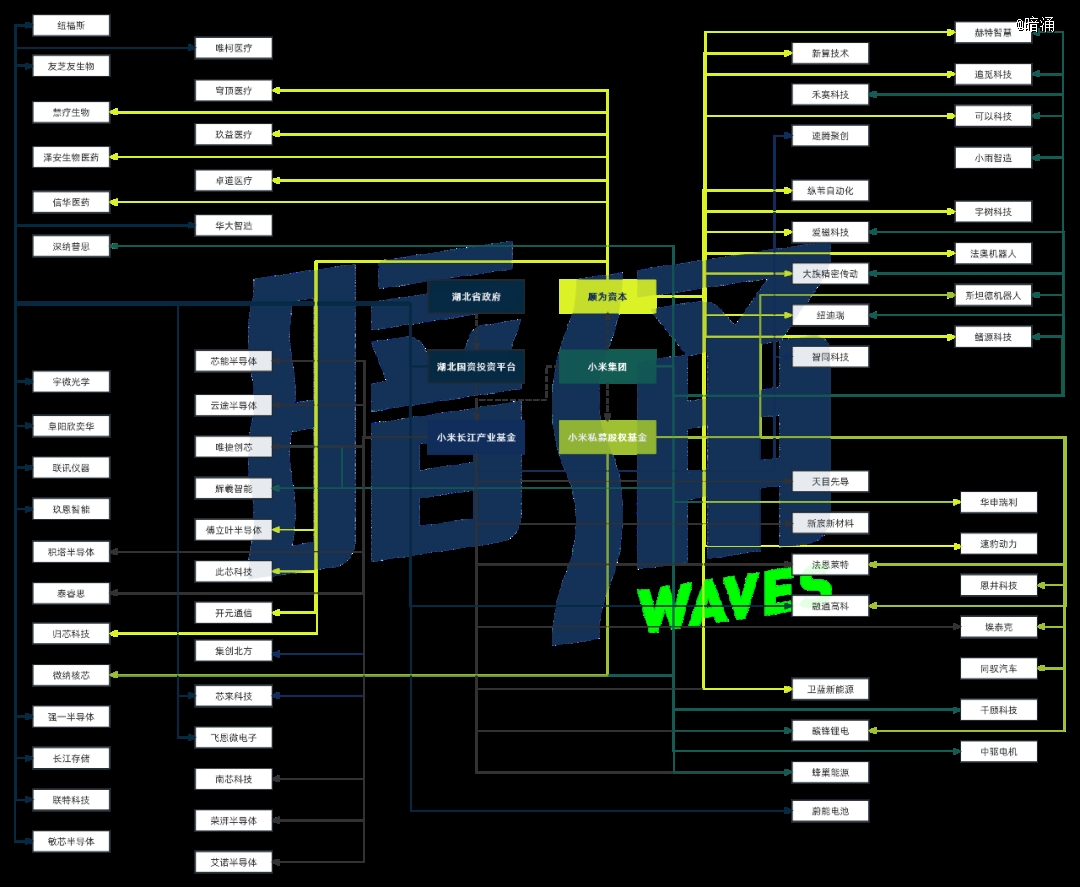

互联网不再是投资主题,同行们在讨论的是能源、材料和人工智能;金融背景的投资人陷入焦虑,理工科的博士们却受到全行业的追捧;super deal里,再大牌的VC、PE也得排在国家队、大企业的后边,美元基金也不再是那张黄金名片;创业者们提及最多的词是:技术、订单与赋能。 尽管从2019年开始,产业投资就已零星出现在人们口中,但总被一些阶段性的狂欢打断。直到2022年,大量的从业者们才不得不直面一件事:产业投资时代真的来了。 与财务投资相比,产业投资更复杂错综。投资者需对特定产业的发展有深度理解,从而才能在产业漫长的链条上发现适合自身的投资机会。同时又由于产业各个环节的交织,使得投资后的协同、赋能、合作等有着与资本同等、甚至更高的重要性。 以小米为基点展开,其生态布局充分表明了产投生态的错综复杂。可以观察到,小米长江产业基金更侧重半导体与新能源等科技制造业;小米私募股权基金则更关注对新能源产业汽车的布局(小米此前宣布了造车);而作为完全独立募资的顺为资本,对小米也十分关心的工业和家用级机器人也有涉猎,但相比之下,顺为还投资医疗、消费、互联网等,其涉猎更为广泛。同时,小米系基金,也与雷军老家湖北省的相关政府合作颇多, 小米长江产业基金被视为龙头企业与地方政府合作的典范。

就在最近,华大半导体有限公司发生工商变更:公司注册资本由约100.35亿元人民币增至约172.82亿元。新增股东名单涵盖近30家机构,国资、军方、地方政府、汽车龙头企业、银行等背景的资本交织其中。这个看似极端的案例只是半导体集成电路产业中最典型的一笔投资。 产业资本的世界完全不同于纯市场化基金。他们是丰富的:可以是独立的投资平台、公司,也可能只是一家大企业中的小小部门。他们是复杂的:背后可以国家意志、地方政府、企业、家族,或者从产业中走出来的个人。他们多数也是难以察觉的:在特定产业低调耕耘多年,却鲜少出现在公众眼前。 这也是「暗涌Waves」在此刻梳理产业资本的一大动力。我们希望在一个新时代的门槛上,呈现一个其实早已慢慢形成、但被人们长期忽略的投资。对于未来的中国一级市场而言,投资主流从纯财务目的走向强调产业理解、构建产业链条、赋能产业升级的产业投资,是远比币种上从美元向人民币倾斜重要的发展主线。 我们将中国当下主流的产业投资分为:半导体集成电路、新能源、高端装备制造、工业自动化、大消费、医疗健康和人工智能七大领域。一方面,通过从公开信息中搜集各个领域活跃的产业投资机构及其投资行为,另一方面也从近两年产业中重要的投融资案例溯源背后的产业资本,得出了目前市场中最为完整的产业资本全梳理。 此次对于产业资本的研究,「暗涌Waves」还得到了多家一级市场投行的帮助,他们是:高鹄资本、光源资本、凯乘资本、穆棉资本、势能资本、泰合资本、义柏资本、云岫资本(排名不分先后,以机构名拼音首字母为序)。特此致谢。 半导体集成电路之于现代工业,就像细胞之于生物。针对不同功能的分化设计,最终成为机械的神经、心脏或大脑。从互联网前夜的基础设施建设,到消费电子的时代红利,再到如今的汽车智能化浪潮和人工智能涌现,半导体集成电路产业几乎可以关联到各行各业。数据显示,2023年中国半导体行业市场规模将超过1.5万亿元。 2000年以来,半导体集成电路产业在政策不断加持下奠定了自身的战略产业地位。随着2014年《国家集成电路产业发展推进纲要》的发布和国家集成电路产业投资基金(大基金)一期的设立,该领域的产业投资进一步踏入国家主导时代,国产半导体开始向中高端替代进发。 在一级市场,大基金更倾向于参与A、B轮之后的项目。一个例外是,2021年投资光刻胶研发商宁波南大光电的天使轮,其中的战略考量不言自明。同时,大基金在二级市场也参与了一些上市企业的巨额定增。比如,2022年通富微电超26亿元的定向增发。上市公司定增是半导体集成电路产业较为常见的融资形式,受技术周期影响,在新产品开发、产线升级等时间节点资金需求量较大,大基金为此提供支持。 首先是各个地方政府的投资平台。2019年大基金二期募资设立,其LP除财政部、国开金融、中国烟草等中央基石,还出现了上海、成都、重庆、浙江、安徽等十余个省市级地方政府背景的出资方,而这些省市级地方政府的投资平台也广泛参与了半导体产业各个环节的直投项目。 从投资目的来看,地方政府的投资平台可粗略分为三大类:(1)资产管理型(例如:上海国盛集团等),其主要职责是国有资产的保值增值,投资是手段之一,资金体量较大,相较于直投更倾向于作为LP出资;(2)区域发展型(例如:越秀产业基金等),通过投资支持地方企业、提振区域经济是重要任务,标的方面往往会覆盖多个区域支柱产业,其资金大多来自于前一类型的出资平台,从数量来看这类机构占据了地方国资的主要部分;(3)产业培育型(例如:北京市集成电路制造和装备基金等),与前者相比,更聚焦于某一特定产业的发展,在本地当前产业链的基础上“强链、补链、延链”。 地方政府的出资也与几个半导体产业集群有关。长三角地区半导体发展较早,产业基础相对较好;珠三角地区下游厂商聚集,近年来逐步招引承接产业转移;长江中游城市群则发展出了武汉光谷光电等特色细分产业。 其次是龙头企业的CVC。从母公司业务角度,可进一步细分为半导体企业和下游应用企业。典型的半导体CVC如:TCL创投(TCL集团)、中兴创投(中兴通讯)、汇川产投(汇川技术)等,这些龙头企业位于半导体产业链的不同环节,依据自身特征进行投资,并陆续走上向外募资的道路。更为人津津乐道的CVC是华为旗下的哈勃投资,临危受命于华为遭到美国封锁时,资金主要流向半导体的“卡脖子”环节。 相较企业内部CVC,在半导体集成电路产业中,由产业方作为主要出资人发起,联合具有财务投资经验的基金管理人共同成立产业基金的做法则更为常见。这种类似“外部CVC”的代表机构包括中芯聚源(中芯国际)、芯动能投资(京东方)、韦豪创芯(韦尔股份)、君海创芯(SK中国)、小米长江产业基金(小米集团)、新微资本(新微科技)等。其核心特点是可以接纳更宽泛灵活的投资方向,不完全追求业务协同,兼具了产投财投的双重特征。 半导体集成电路产业相关联的行业龙头亦会在该领域进行产业投资。比如,上汽集团、广汽集团等大型车企旗下的各个投资平台,以及新能源汽车相关龙头企业如宁德时代、比亚迪等,都参与了碳化硅材料、功率芯片、电源管理芯片等领域投资。 此外,还存在有着各种各样“产业背景”的财务投资者,一线从业多年的的创始合伙人、募得关键产业方或政府资金、早年portfolio成长为产业龙头、甚至难以证实的私人关系都成为与产业的关联。代表性机构包括:华登国际、武岳峰科创、华业天成资本、新潮集团、兴橙资本、新鼎资本、临芯投资、和利资本、冯源资本等。 这里有必要特别说明的是,尽管新材料常被视作一个独特而独立的赛道,但由于不同材料间的特性、应用千差万别,较少出现专注新材料的投资机构。 国家背景的投资抓手有中建材新材料基金、中国石化资本等,市场化机构则以川流投资为代表。新材料领域资金主要流向三个部分:半导体领域的碳化硅等第三代半导体材料、以及国产光刻胶等耗材;新能源领域的钙钛矿、正负极材料、薄膜、涂料等;以及高性能的泛用性材料,如石墨烯、超导材料等。 新材料与下游应用绑定紧密,但大多市场较为细分、想象空间有限,这导致半导体与新能源的内部CVC对相应项目兴趣浓厚,而其他机构则参与相对较少。新能源方面,宁德时代、比亚迪、尚颀资本、蔚来资本、蜂巢能源等产业投资方分别参与投资了先导薄膜、中材锂膜等重要的电池材料项目;半导体方面,哈勃投资、京东方等也参与了阜阳欣奕华、天域半导体等项目。本文不再单独统计分析新材料领域的产业资本。 通常具有政府背景的基金会在较早期进入,然后是具有产业背景、能带来产业资源的基金,最后是纯财务性基金。 能源转型是推动经济可持续发展的有效途径,而转变能源利用方式、开发使用新能源是当前世界各国的共识。2010年,国务院常务会议审议并原则通过《国务院关于加快培育和发展战略性新兴产业的决定》,将新能源确定为七大战略性新兴产业之一。 2020年9月,中国明确提出“力争2030年前实现碳达峰、2060年前实现碳中和”的“双碳”目标。自“30·60双碳”目标提出后,中国能源结构转型加快,可再生能源发展力度加大,新能源投资风口也随之兴起。有数据测算,新能源产业总规模可达10万亿元。 在国内,新能源产业链的投资主要涵盖:产业链上游的锂矿、钴矿、镍矿、锡矿、钾盐等“基础资源”,隔膜、电解液、正负极、辅材、合金材料、储能材料等“基础材料”;产业链中游的电池片、发电机组、电芯、光伏组件、硅片、动力电池、电机、电控、PACK、BMS、储能等“零部件、集成组件、动力电池”公司;以及产业链下游的新能源车、电站运营及服务公司。 目前,在新能源领域的投资机会中,动力电池赛道的投资已经降温,投资机构仍然看好的是“燃料电池、钠离子电池和储能”。过去一年,随着风电、光伏在电网中占比的提高,新能源产业链对调峰调频的需求也越来越高,储能赛道的投资机会井喷。据毕马威和中电联联合统计,2022年,国内新成立的储能产业链相关公司数量有3.8万家,是2021年的5.8倍。 新能源领域最为活跃的投资基金群体,一部分是新能源汽车开始起步时,一直在布局的财务基金。另一部分是国家政策出台之后,很多国有背景的资方主动或作为LP出资设立的大型基金。比如:国投创业、国投创新、国投创益、中核资本、三峡能源等。 整体来看,可以将新能源领域活跃的投资机构分为三类:(1)国有性质投资机构,以国投创业、国投创新、国投创益、国寿股权、国策投资、国调基金、社保基金、合肥产投、西高投等为代表;(2)产业投资机构,以国家电网、南方电网、三峡绿色能源、中国石化、昆仑资本(中石油)、小米长江产业基金、上汽系、宁德时代、比亚迪等为代表;(3)具有资源禀赋的财务投资机构,以招商局资本、越秀产业基金、中金资本、金石投资、盈科资本等为代表。 其中,上汽是圈内公认的资金量充沛的投资基金。上汽系活跃的投资主体主要有上汽投资(投资69笔)、上汽集团(投资77笔)、尚颀资本(投资170笔)、恒旭资本(投资102笔),累计投资418笔。上汽系围绕新能源产业链广泛布局,在上游的基础材料、基础资源领域投资了奕斯伟材料、融通高科、清陶能源、湖南裕能、唐锋能源、长远锂科等;在中游的零部件、集成组件、动力电池领域投资了宁德时代、欣旺达动力、金立永磁、智绿科技、捷氢科技等;在下游应用端的新能源车和电站领域,上汽集团拥有智己汽车、飞凡汽车,新能源出行公司享道科技等。 蔚来资本也是新能源领域具有代表性的新兴活跃投资机构,累计出手98次。蔚来资本成立于2016年,和蔚来汽车相对独立,主要围绕新能源车产业链上下游进行投资,包括动力电池、自动驾驶、新能源整车、电站运营等新能源汽车产业链的关键环节。 需要注意的是,由于新能源项目的制造业属性,其背后的投资机构进入顺序也呈现出一定的规律性。一般而言,政府背景基金、产业基金、以及大财务基金是资方标配。在优先级顺序上,通常具有政府背景的基金会在较早期进入,然后是具有产业背景、能带来产业资源的基金,最后是纯财务性基金。 与此同时,一些具有垂直领域产业资源的新兴专业型投资机。

2024年欧洲杯冠军

|